خلاصه آنالیز بازار حمل و نقل دریایی

(بهمن ماه ۱۳۹۰ ) |

|||

|

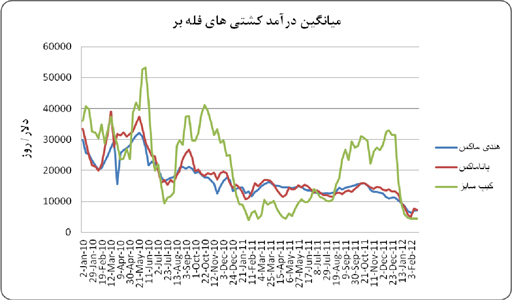

در طول ماه مورد گزارش، افزایش فعالیت در بخش جنوبی حوزه آتلانتیک به دلیل تعطیلات پیشروی برزیل و عرضه محمولات فراوان به خصوص محمولات زغالسنگ کانادا در منطقه شمال آتلانتیک منجر به بهبود روند نزولی نرخها گردید. در منطقه پاسیفیک نیز عرضه محمولات زغالسنگ توسط کشور اندونزی سبب بهبود سطح اعتماد بازار، رونق معاملات و بهبود نرخها گردید. اما به طور کلی وجود ظرفیتهای حمل مازاد همچنان از جمله معضلات بخش کشتیهای هندیماکس میباشد که روند نرخهای مربوطه را تحت تأثیر منفی قرار میدهد. میانگین درآمد: درآمد متوسط روزانه (اجاره سفری Trip-Charter) برای یک فروند کشتی سوپراماکس نو با ۹/۰ درصد افزایش از روزانه ۷,۰۶۳ دلار به ۷,۱۲۵ دلار رسید. مسیر آسیا به اروپا: درآمد متوسط روزانه (اجاره سفری Trip-Charter) برای یک فروند کشتی سوپراماکس نو در مسیر آسیا به اروپا با ۶۰ درصد افزایش از ۱,۲۵۰ دلار به ۲,۰۰۰ دلار و در مسیر برعکس با ۷/۱۶ درصد کاهش از ۱۵,۰۰۰ به ۱۲,۵۰۰ دلار رسید. در ابتدای ماه، در منطقه پاسیفیک، به دلیل ظرفیتهای حمل مازاد روند نزولی نرخها همچنان ادامه داشت. در منطقه آتلانتیک نیز، ارائه محمولات قابل توجه پاسخگوی جذب کشتیهای آماده به کار نبود و نرخها روند نزولی خود را طی کردند به طوری که شاخص BPI در اواسط بهمن ماه به کمترین میزان خود در طول سه سال گذشته رسید. در نیمه دوم این ماه با تزریق محمولات جدید و ترک کشتیها با حالت خالی (Ballast) از منطقه پاسیفیک، نرخهای حمل کشتیهای پاناماکس در مسیرهای اصلی بهبود یافت. میانگین درآمد: درآمد متوسط روزانه (اجاره سفری charter-Trip) برای یک فروند کشتی پاناماکس نو با ۹/۲۶ درصد افزایش از روزانه ۵,۸۱۳ به ۷,۳۷۵ دلار رسید.

آیا میدانستید مجله نساجی کهن تنها مجله تخصصی فرش ماشینی و نساجی ایران است؟ نسخه پی دی اف آخرین مجلات از اینجا قابل دریافت است.

مسیر آسیا به اروپا: در دوره زمانی مورد گزارش، درآمد متوسط روزانه (اجاره سفری charter-Trip) برای یک فروند کشتی پاناماکس نو در مسیر آسیا به اروپا با ۸۳ درصد افزایش از ۳,۰۰۰- دلار به ۵۰۰- دلار و در مسیر برعکس با ۷/۶ درصد کاهش از ۱۵,۰۰۰ به ۱۶,۰۰۰ دلار رسید. در اوایل بهمن ماه و مصادف با تعطیلات سال نو چینی، میزان فعالیت در بازار کشتیهای فلهبر در سطح پایینی قرار داشت. این امر همزمان با بروز طوفان در حوزه پاسیفیک سبب شد که در اغلب مسیرهای اصلی، نرخهای مربوط به کشتیهای کیپسایز روند نزولی را طی کند و مالکان تصمیم به متوقف کردن برخی از کشتیهای خود در لنگرگاهها نمودند. در نیمه دوم ماه، با افزایش فعالیت در بخش کشتیهای کیپسایز، سطح اعتماد به بازار نیز افزایش یافت و انتظار میرود عرضه محمولات در حوزه آتلانتیک، فضای کسب و کار را بهبود بخشد. در دوره زمانی مورد گزارش، متوسط درآمد روزانه برای یک کشتی کیپ سایز، با ۳/۵ درصد کاهش، از روزانه ۴,۷۵۰ دلار به ۴,۵۰۰ دلار رسید.

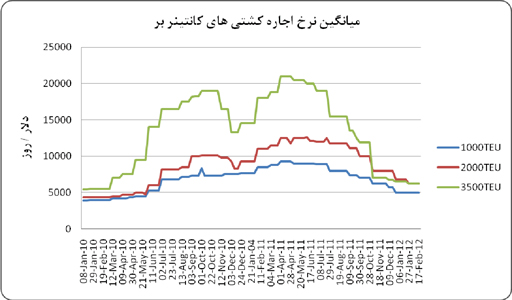

• شاخص کرایه حمل کانتینری SCFI، در روزهای منتهی به سال نو چینی، با اندکی کاهش مواجه شده است. برای مسیر شانگهای به اروپا این میزان کاهش معادل ۱۴ دلار به ازای هر Teu بوده است. بطوریکه کرایه حمل مقطعی در این مسیر، در روز سوم فوریه سال ۲۰۱۲، به ۷۲۳ دلار به ازای هر Teu رسید. برای مسیر شانگهای به بنادر سواحل غربی آمریکا این میزان کاهش معادل ۶ دلار به ازای هر FEU بوده است. • براساس اطلاعات دریافتی تعداد خطوط حمل کانتینری که مبادرت به افزایش نرخ کرایههای حمل خواهند نمود، در حال افزایش میباشد. این افزایشها شامل افزایش عمومی نرخها و همچنین مبالغ اضافی برای قیمت بالای سوخت میباشد. برای مثال شرکت CMA-CGM اعلام نموده است که برای مسیر آسیا – اروپا، ۲۰۰ دلار به ازای هر Teu افزایش کرایه خواهد داد و برای هزینههای سوخت نیز مبلغ ۵۵۰ دلار به ازای هر Teu مدنظر قرار خواهد داد. شرکت Hapag-Lloyd نیز اعلام نمود که افزایش نرخی معادل ۷۵۰ دلار به ازای هر Teu از ابتدای ماه مارس ۲۰۱۱، اعمال خواهد نمود. • شرکت حمل کانتینری مرسک اعلام نموده است که مبادرت به کم کردن ظرفیت حمل خود در مسیر آسیا- اروپا به میزان ۹% خواهد نمود. شرکت مذکور این اقدام خود را در راستای مقابله با کرایه حمل پایین عنوان نموده است. شرکت مرسک در عین حال اعلام نموده که قصد ندارد سهم بازار خود را در این مسیر از دست بدهد و به هر قیمتی از سهم فعلی خود که در دو سال گذشته به دست آورده است، دفاع خواهد نمود. از طرف دیگر مقرر است که از ابتدای ماه مارس ۲۰۱۲، شرکت CMA-CGM دو سرویس حمل خود در مسیرهای آسیا- مدیترانه و آسیا- اروپای شمالی را درهم ادغام نماید. • گزارش شده است که کنسرسیوم G6 که در برگیرنده تعدادی از شرکتهای عضو کنسرسیوم Grand Alliance و New world Alliance میباشند، در نظر دارد که نسبت به راهاندازی خط مشترک آسیا- اروپا، اقدام نماید. این خط مشترک قرار است از هفته اول ماه مارس ۲۰۱۲، راه اندازی گردد. این خط جدید شامل شش سرویس در هفته خواهد بود که حسب شرایط بازار، قابل افزایش به هفت سرویس در هفته میباشد. براساس آمار منتشره، در طول سال ۲۰۱۱، تجارت بین آسیا- اروپا از ۳/۳ درصد رشد نسبت به سال ۲۰۱۰ برخوردار شده است و به مجموع ۹/۱۳ میلیون Teu رسیده است. این در حالی بوده است که در سه ماهه چهارم، میزان تجارت در این مسیر از ۴/۰ درصد کاهش برخوردار شده است.

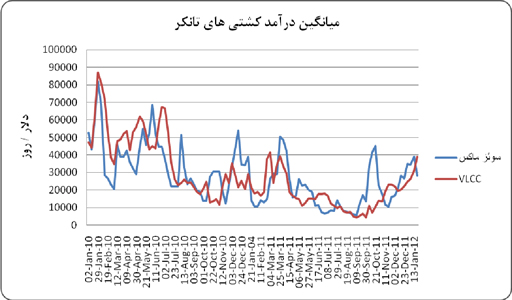

در طول این دوره، درآمد متوسط روزانه کشتیهای Suezmax با ۳/۱۱ درصد کاهش، از ۲۸,۵۶۵ به ۲۵,۳۳۸ دلار رسید.

|