سناریوهای آینده اقتصاد جهان

| ویژگیهای رکود طولانی سناریوهای آینده اقتصاد جهان |

|||

|

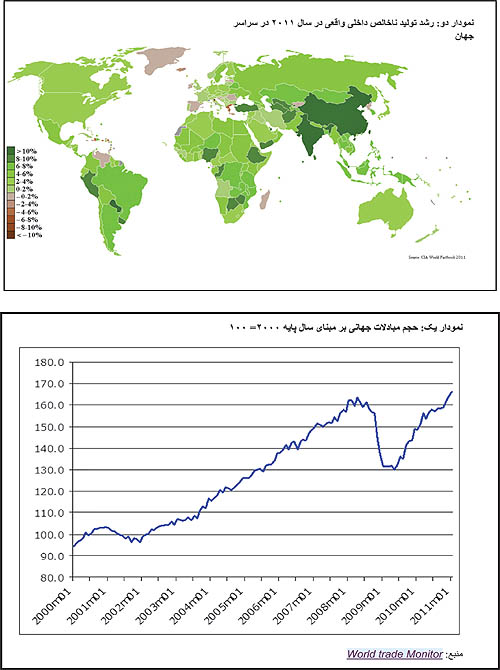

مرکز تحقیقات «دنیای اقتصاد» بررسی میکند ویژگیهای رکود طولانی اگرچه باز با همان تعریف از رکود، عملا در سال ۲۰۰۹، بسیاری از کشورها از «رکود» خارج شدند و دوره «بهبود» را شروع کردند؛ اما به علت آنکه آثار رکود، مانند نرخ بیکاری بالا، مصرف پایین، تداوم کاهش ارزش مسکن و… همچنان به قوت خود باقی بود، از منظر بسیاری رکود هنوز تداوم داشت، اگرچه وضعیت رکودی به شدت گذشته نبود. آمار مبادلات بینالمللی نیز که همبستگی بالایی با رشد تولید ناخالص داخلی کشورها دارد، شاخص دیگری است که میتواند وجود رکود را در مقیاس جهانی به وضوح نمایان سازد. نمودار یک این شاخص را نشان میدهد که در آن حجم مبادلات از سال ۲۰۰۸ تا سال ۲۰۰۹ افتی قریب ۲۰ درصد را در حجم واقعی مبادلات جهانی نشان میدهد که امری بیسابقه است و تازه در سال ۲۰۱۱ است که حجم مبادلات به پیش از وقوع بحران باز میگردد. در این جا به دنبال بیان جزئیات عوامل دخیل در رکود نیستیم، بلکه بیش از همه به دنبال آن هستیم تا تصویر روشنتری از رسیدن به رونق بدهیم.

آیا میدانستید مجله نساجی کهن تنها مجله تخصصی فرش ماشینی و نساجی ایران است؟ نسخه پی دی اف آخرین مجلات از اینجا قابل دریافت است.

دادههای آماری نیز نشان میدهد که بهرغم اتمام رکود در سال ۲۰۰۹، رونق اقتصادی حاصل نشده و این نشان از دوره بهبود بلند مدتی است که هنوز نتوانسته وضعیت اقتصادی را به پیش از وقوع رکود برگرداند. نمودار دو نشان میدهد که در عمل بسیاری از کشورهای جهان در سال ۲۰۱۱ رشد مثبتی را تجربه کردهاند که این خود ارمغان دورهای است که نقاهت اقتصادی به پایان رسد. اما همین نمودار خود بیانگر داستان دیگری نیز هست که ریسک طولانیتر شدن شرایط بهبود اقتصادی را در خود دارد. در این نمودار کشورهایی در اروپا وجود دارد که رشد منفی را در زمانی که بسیاری از اقتصادها، تولید ناخالص داخلی خود را افزون کردهاند، تجربه نمودهاند. کشورهایی چون یونان، اسپانیا و ایرلند. این رشدهای منفی در منطقه یورو حکایت از بحرانی دارد که پس از رکود نمایان شد: بحران بدهی منطقه یورو. عوامل مختلفی در به وجود آمدن این بحران دخیل هستند. خود رکود اقتصادی و واکنش دولتهای اروپایی به آن در نجات صنعت بانکداری یکی از عوامل بود. در واقع اگرچه رکود اقتصادی در اروپا و آمریکا در سال ۲۰۰۹ به اتمام رسید و از آن زمان سیکل بهبود اقتصادی آغاز شد، اما رکود با پسلرزههایی که داشته عملا دوره نقاهت را طولانیتر کرده است. این تنها اروپا نیست که با مشکل بدهی روبهروست، حتی در ایالات متحده نیز به عنوان یکی از با اطمینانترین اقتصادها، مشکل بدهیها موجب آن شد تا موسسه استاندارد اند پورز رتبه اعتباری این کشور را کاهش دهد. در نتیجه میتوان گفت بهبود اقتصادی هنوز با ریسکهایی مواجه است که میتواند وضعیت را معکوس کند. در مورد اروپا، این وضعیت به مراتب بغرنجتر است، زیرا در صورت عدم مدیریت بحران، این امکان وجود دارد که پول واحد اروپایی سقوط کند و این شوک میتواند تمامی بازارهای مالی را متاثر کند و حتی به رکودی دیگر در اقتصاد جهانی دامن زند. در حالی که بسیاری از موسسات تحقیقاتی تا اواسط سال ۲۰۱۰، احتمال سقوط منطقه پولی یورو را زیر ۱۰ درصد میدانستند، امروز این احتمال به ۳۰ تا ۵۰ درصد افزایش یافته است و اکونومیست اینتلیجنس یونیت (Economist Intelligence Unit) این احتمال را در سطح ۴۰ درصد تخمین زده است. از آنجایی که ریسک بدهیها و تاثیرش بر اقتصاد جهانی وابسته به سیاستهای اتخاذی و عملکرد مناسب کشورها است، این امکان وجود دارد تا این پیشبینیها در دورههای کوتاه تری به روز شود. نباید فراموش کرد که اگرچه احتمال فروپاشی منطقه پولی یورو افزایش یافته اما به موازات آن احتمال به وجود آمدن یک اتحاد مالی نیز در اروپا افزایش یافته است و این دو بال نشان از بدبینیها و خوشبینیهای توام در مورد اروپاست و احتمالا اگر آن اتحاد مالی صورت پذیرد، اقتصاد جهانی شاهد رشد اقتصادی بسیار بیشتری خواهد بود. اما از سوی دیگر بدبینهای اقتصادی، به موارد دیگری نیز اشاره دارند. اقتصاددانانی که معتقدند هر چه زمان میگذرد و با رشد دستمزدهای واقعی در چین که وزن قابل توجهی از رشد جهانی را بر دوش میکشد، رشد اقتصادی این کشور افت کرده و اقتصاد جهانی وارد معضل دیگری میشود. از جمله این اقتصاددانان، استاد دانشگاه نیویورک، پروفسور روبینی است که به خاطر پیشبینیاش از رکود سال ۲۰۰۸، شهره است. از نظر وی مشکل بدهیها در سال ۲۰۱۳ بسیار سنگینتر خواهد شد و با وجود افت رشد تولید ناخالص داخلی در چین، اقتصاد جهانی میتواند مواجه با مانعی بسیار بزرگ تر از آنی شود که از سال ۲۰۰۹ به وقوع پیوسته است. با این وجود شاید بتوان با سناریو اجماعی مراکز تحقیقاتی همصدا شد که ما شاهد رونق قویتری در اقتصاد جهانی تا سال میلادی آتی خواهیم بود. البته این مطلقا به معنای آن نیست که ریسکهای فعلی به کلی از بین میروند، زیرا به خصوص ریسکهای ناشی از بدهیها امری بلند مدت است که در بهترین حالت کشورها میتوانند آثار آن را در اقتصاد جهانی کمرنگ کنند. با کاهش این آثار و روند صعودی رشد، اقتصاد جهانی میتواند بهای بالاتری را در بازار نفت خام تحمل کند و از سوی دیگر احتمالا تقاضاها برای سرمایههای امن در بازارهای ارز، طلا و بازارهای مالی افت خواهد کرد و رویکرد ریسک پذیری در این بازارها نسبت به سالهای قبل افزایش خواهد داشت. اما با تمام اینها هنوز نمیتوان دوران تمام عیار شکوفایی اقتصادی را در جهان ترسیم کرد.

|