چکیده

اگر چه نقش غیر عقلانی در انتخاب های تجاری به طور گسترده ای در مقالات مورد بحث قرار گرفته است، احساسات فردی تصادفی نادیده گرفته می شود. عوامل توضیحی عاطفی و گزینه های تجاری را در نمونه ای از عوامل غیر حرفه ای که موقعیت های مالی مجازی را برای بازرگانان مدیریت می کنند را مورد بررسی قرار می دهیم.

با استفاده از مجموعه ای نظرسنجی های روزانه در طی یک دوره پنج هفته ای و همچنین بررسی های مقدماتی موجود، اندازه گیری های مربوط به تأثیرات هسته و عواطف اصلی و آنهایی که مربوط به انتخاب های مالی هستند را ایجاد کرده است. هدف ما تست این است که آیا تصمیم گیری برای خرید یا فروش دارایی های مالی، تحت تأثیر وضعیت های عاطفی افراد با توجه به خوشه های جنسیتی- قرار می گیرد.

تمرکز بر احساسات تصادفی، تشخیص اینکه چگونه احساسات مثبت به دلیل فعالیت جنسی ممکن است انتخاب های مالی را تغییر دهد، می باشد. یافته های ما نشان می دهد که این عوامل به صورت نادرستی خلق و خوی خوب آنها را به دیدگاه های مثبت اقتصادی نسبت می دهد نه به احساسات مثبت.

کلیمات کلیدی: انتظارات مالی، مالیه رفتاری، جنس و جنسیت، تجارت، فروش کوتاه، تأثیر هسته ای

1- مقدمه

عقلانیت در رفتار تصمیم گیری اقتصادی و مالی فردی، ستونی از جریان های مختلف مقالات است. وضعیت عاطفی، محدودیت مهمی در توانایی افراد برای توجیه کاملاً عقلانی و رسیدگی به انتخاب های پیچیده است. نمی دانیم که آیا Mae West زمانی که اعلام کرد که «روابط جنسی در حرکت احساس است» درست بود، اما روابط جنسی قطعاً می تواند بر احساسات مردم و در نتیجه بر فرایند تصمیم گیری آنها تأثیر گذار باشد.

هدف ما در این مقاله شناسایی این است که چگونه احساسات ممکن است انتخاب هعی معاملاتی مالی را تغییر دهد، به ویژه اگر موقعیت های بلند/کوتاه بتواند به فعالیت های جنسی با توجه به خوشه های جنسیتی نیز وابسته باشد.

مقالات سنتی مالی فرض می کند که افراد، عامل های عقلانی هستند که عملکرد مطلوب را بدون در نظر گرفتن وضعیت احساسی و تجربه قبلی به حداکثر می رساند. قضیه کاربردی مورد انتظار فرض می کند که افراد پیشنهادهای متناوب را بر اساس سودمندی هر پیشنهاد و احتمال اینکه آنها به انتخاب های مختلف اختصاص می یابند، انتخاب می کنند.

Kahneman و Tversky (1979) نقش نگرش ها، احساسات و به طور کلی تعصبات رفتاری در تصمیم گیری سرمایه گذاران را در نظر گرفتند. شیوه ای که چشم انداز های مربوط به اولویت های عوامل تأثیر گذار را ارایه می دهد. فرایند تصمیم گیری شامل یک مرحله ویرایش، هنگامی که این چشم اندازهای کدگذاری شده و دسته بندی می شوند و مسایل پیچیده به زیر مسایل ساده تر شکسته می شوند و یک مرحله ارزیابی زماین که این چشم اندازها با بالاترین ارزش انتخاب می شوند، است. زیرا ویرایش می تواند منجر به نمایش های مختلف شود، تصمیم گری می تواند بر این اساس تغییر کند. قالب بندی بر اساس حسابرداری ذهنی است زیرا شیوه ای است که در آن یک مسأله به صورت ذاتی تفسیر می شود.

اخیراً روانشناسان بررسی کرده اند که چگونه عواطف و احساسات بر تصمیم گیری انتخاب های مالی و درک خطرات و پاداش ها تأثیر می گذارد. بر اساس این فرضیه از مقالات، تصمیمات مالی به جای محاسبات منطقی توسط احساسات مغلوب می شوند؛ بنباراین، احساسات باید برای فرایند تصمیم گیری مورد توجه قرار گیرد. Damasio (1994) نشان می دهد که چگونه انتخاب ها می توانند برای افرادی که استفاده از بخش عاطفی مغز خود را از دست داده اند، به شدت دشوار است. Thaler (1993) ثابت می کند که نیروهای روانی در تعیین قیمت دارایی نقش دارند.

Breitmayer و Pelster (2018) نشان می دهند که چگونه عواطف در مدل های قیمت گذاری سهام مربوطه تأثیر گذار است و به عنوان یک عامل اضافی در مدل های قیمت گذاری دارایی مطلوب می باشد.

Forgas (1995) نشان می دهد که محسبات مورد نیاز برای تصمیم گیری های مربوط به سرمایه گذاری معمولاً پیچیده، انتزاعی و خطرساز می باشد که این ویژگی هایی هستند که باعث می شود افراد به هنگام تصمیم گیری بیشتر به احساسات خود تکیه کنند.

همچنین احساسات برای توضیح بحران های مالی (Tuckett and Taffler, 2008) و درک تصمیمات تجار مورد استفاده قرار می گیرد. Biais و همکاران (2005) از یک روش تجربی برگرفته از مقاله Plott و Sunder (1988) برای تست فرضیه ای که متغیرهای روانشناختی بر رفتار تجار تأثیر می گذارند، استفاده می کنند و نشان می دهند که کالیبراسیون نادرست کاهش یافته و نظارت بر خود، عملکرد تجاری را افزایش می دهد.

تأثیر متغیرهای روانشناختی برای مردان قابل توجه است اما برای زنان اینطور نیست. Lepori (2016) نشان می دهد که تغییرات خلق و خوی ناشی از آلودگی هوا بر بازده بازار تأثیر می گذارد.

در این مقاله، نتایجی از یک رویکرد تجربی طراحی شده برای توضیح تعاملات بین زندگی عاطفی و انتخاب های مالی را ارایه می دهیم. به ویژه، هدف ما این است که آزمایش کنیم که آیا تصمیم به خرید یا فروش دارایی های مالی تحت تأثیر وضعیت احساسی افراد قرار می گیرد، برای انجام این کار چارچوب هایی وجود دارد که عوامل اصلی توضیح احساسات را توصیف می کند. به ویژه، آنها به طور نادرست خلق و خوی خود را به دیدگاه های مثبت اقتصادی به جای احساسات مثبت نسبت می دهند.

این مقاله به صورت زیر سازماندهی شده است. در بخش 2، مقالات مربوط به رابطه بین رفتار و احساسات سرمایه گذار را مورد بررسی قرار می دهیم. بخش 3، طراحی تجربی را ارایه می دهد. فرایند انتخاب شرکت کنندگان را توصیف می کنیم، داده هایی که با استفاده از پرسشنامه ها، قواعد و روش بازی جمع آوری کرده ایم که برای تخمین مدل ها به کار می بریم. در بخش 4، نتایج را ارایه داده و مورد بحث قرار می دهیم. بخش 5، نتیجه گیری مقاله را نشان می دهد.

2- رفتار سرمایه گذار و انتخاب های مالی

دانشمندان روانشناس بر این باورند که تصمیم گیری از طریق احساسات هدایت می شود نه عقلانیت (Lerner et al, 2015). بدنه مقالات تجربی، رابطه بین بازده بازار سهام و پراکسی های مربوط به احساسات (به عنوان مثال، آب و هوا، آلودگی هوا و رویدادهای ورزشی) را برای رسیدن به نتایج ترکیبی را مورد بررسی قرار می دهد.

Saunders (1993) و Hirshleifer و Shumway (2003) دریافتند که یک خالت مثبت در ارتباط با آب و هوای خوب منجر به بازده مثبت در سهام می شود. Kaustia و Rantapuska (2016) دریافتند که مقدار کمی از بازدهای تجاری روزانه ممکن است با متغیرهای خلق و خوی مرتبط با آب و هوا توضیح داده شود (Kamstra, Kramer and Levi, 2003).

طوفان های ژئو مغناطیسی، مارحل کامل ماه همراه با حالت افسردگی، بازده پایین تر در بازارهای مالی را توضیح می دهد (Krivelyova and Robotti, 2003, Yuan Zheng and Zhu, 2006). Lepori (2016) نشان می دهد که آلودگی هوا موجب تغییرات خلق و خوی در عملیات تجار در محدوده بازار می شود که بر انتخاب های مالی تأثیر می گذارد.

Edmans و همکاران (2007) دریافتند که بازده سهام هنگامی که تیم های فوتبال داخلی کشور از مسابقات مهم حذف می شوند، افت می کند. Lepori (2015) نشان می دهد یک حالت احساسی مثبت ناشی از تماشای یک فیلم کمدی منجر به کاهش تقاضا برای دارایی های مالی خطرناک می شود. انتقاد از این مقاله تجربی این است که رابطه بین بازده مالی بازار و احساسات از طریق پروکسی ها (به عنوان مثال، آب و هوا، یا رویدادهای ورزشی) مورد بررسی قرار می گیرد.

جریان دوم مقالات به طور مستقیم، حالت احساسی سرمایه گذاران را بررسی می کند. رابطه بین احساسات و تصمیمات مالی را با مقایسه انتخاب های مالی برای احساسات اندازه گیری شده توسط لیستی از صفات در شبکه تأثیر مورد آزمایش قرار دادیم (Russell, 1980, 2003; Yik, Russell and Steiger, 2011).

Au و همکاران (2003)، تأثیر عواطف بر تجرات خارجی را تحلیل می کند. انها دریافتند که تجار در یک حالت خلق و خوی خوب عملکرد تجاری پایین تری نسبت به کسانی که خلق و خوی بد دارند. این به این دلیل است که تجار با خلق و خوی بد در تصمیمات خود دقیق هستند و در تجارت خود به صورت محافظه کارانه عمل می کنند.

Kuhnen و Knutson (2011) دریافتند که حالت های احساسی مثبت مانند هیجان سبب می شود که افراد در معرض خطر قرار بگیرند و در توانایی خود برای ارزیابی گزینه های سرمایه گذاری اعتماد به نفس داشته باشند، در حالی که احساسات منفی مانند اضطراب تأثیرات متقابل دارد. نتایج انتخاب های گذشته ممکن است احساسات را تغییر دهد و بنابراین، بر تصمیمات مالی آینده تأثیر گذار باشد.

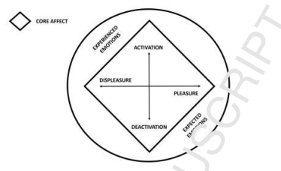

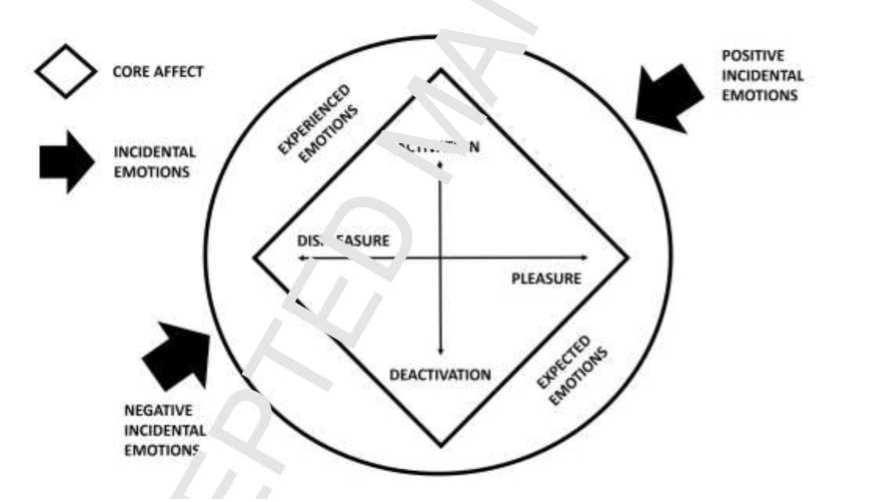

ما از مقاله Russell (2011) پیروی می کنیم، جایی که بلوک های ساختاری احساسات، تأثیر هسته ای (مرکزی-اصلی) بر تصمیم گیری دارد، یک حالت عصبی فیزیولوژیکی است که به طور آگاهانه به عنوان ساده ترین احساس خام بدیهی (غیر انعکاسی) در حالات و احساسات در دسترس است (ص.148).

تأثیر هسته برای یک شی خاص ضروری نیست و یک احساس واحد و بخشی از چیزی است که معمولاً یک حالت خلقث و خوی می نامیم (). تأثیر هسته جزیی از قسمت های عاطفی گسسته است اما نه همه آنها (). در مقاله ما، با پیروی از مقاله Russell (2003)، تأثیر هسته در یک سیستم ابعادی مشخص شده با دو بعد تعریف شده است: «لدت- ناراحتی» و «فعالسازی- عدم فعالسازی» (شکل 1).

شکل 1: احساسات اولیه

در کنار تأثیرات هسته ای، سایر احساساتی که موقت و غالباً قوی هستند. ممکن است تغییرات رفتاری و احساسات گذرا ایجاد کند را در نظر می گیریم. احساسات می تواند به عنوان احساسات تجربه شده و مورد انتظار و تصادفی طبقه بندی شود.

احساسات تجربه شده با نتایج انتخابی خاص در ارتباط است و ممکن است غرور یا پشیمانی ایجاد کند. گیلبرت و ویلسون (2007) نشان می دهند که تصمیم گیرندگان پیامدهای انتخاب های مختلف و واکنش های مؤثر خود را در مورد این عواقب پیش بینی می کنند.

پیش بینی نتیجه (مثبت یا منفی) یک رویداد مربوط به این دیدگاه شخصی ممکن است بر فرایند تصمیم گیری تأثیر بگذارد. به عنوان مثال، یک سرمایه گذار به هنگام تصمیم گیری در مورد خرید یا عدم خرید سهام ممکن است تصور نا امید کننده ای از آن داشته باشند که احساس می شود اگر قیمت سهام کاهش یابد یا اگر از خرید سهام پشیمان شوند و سپس قیمت سهام افزایش یابد. این احساسات هنگامی که نتایج انتخاب شناخته شده باشد، تجربه می گردد.

احساسات مورد انتظار زمانی که در مورد آنچه که در آینده ممکن است اتفاق بیافتد، احساس می شود. انها با وقایع آینده در ارتباط هستند. امید به بدست آوردن و ترس از از دست دادن انتخاب های مالی (Garling et al, 2016) به کار می رود. احساسات مورد انتظار در زمان انتخاب درک می شود.

به عنوان مثال، یک سرمایه گذار می تواند ترس آنی از دست دادن یا امیدوار بودن را احساس کند زمانی که تصمیم می گیرد که یک سهام را بخرد یا نخرد (Rick and Loewenstein, 2008).

نقش احساسات تجربه شده شناخته شده است و همچنین با پیامدهای اقتصادی با توجه به تصمیم گیری منطبق است (Rick and Lowenstein 2008). در مقالات مالی، احساسات مورد انتظار، کمتر مورد توجه قرار گرفته اند، فرض بر این است احساسات مورد انتظار بر تصمیم گیری تأثیر گذرا است و می تواند رفتار را تحت تأثیر قرار دهد و انتخاب های مردم را تغییر دهد.

تصمیمات مردم ممکن است تحت تأثیر احساسات تصادفی باشد که مجموعه ای از حوادث «ناشی از اهداف و اقدامات فعلی ما« است (Liu, Chai, Yu, 2016، ص.1)، به عنوان مثال، اخبار مثبت/منفی، وضعیت خوب/بد مانند درگیری خانوادگی یا داشتن یک شب خوشایند با یک شریک، دو متغیر برای ضبط احساسات تصادفی مثبت و منفی (َکل 2) با پیروی از مقالات Loewenstein و Lerner (2003) را معرفی می کنیم.

شکل 2- چارچوب احساسی با احساسات تصادفی

در میان حوادثی که احساسات تصادفی تولید می کند، انهایی را مورد بررسی قرار دادیم که می تواند به طور مکرر اتفاق بیافتد تا اهمیت آماری کافی داشته باشد. به عنوان یک رویداد تصادفی مثبت، مقاربت جنسی را طی 12 ساعت قبل از انتخاب مالی، انتخاب کردیم.

تأثیر فعالیت جنسی بر تصمیم گیری قبلاً در کارهای Coates، Gurnell و Sarnyai (2010) بررسی شده است، یافته های آنها این است که هورمون ها به عبت فعالیت های جنسی می توانند حرکت های بازار را بیش از حد افزایش دهند. با توجه به مقاله Meltzer و همکاران (2017)، فروزش جنسی برای چند ساعت قابل توجه بالا باقی می ماند. این از درخواست ما برای در نظر گرفتن رابطه جنسی در 12 ساعت قبل از انتخاب مالی پشتیبانی می کند.

به عنوان یک رویداد تصادفی منفی، مواجه با اخبار غیر مالی را در نظر گرفتیم که در طی 12 ساعت گذشته منجر به یک احساس منفی شده است. Moretti و di Pellegrino (2010)، Bonini و همکاران (2011) نشان دادند که احساسات ناشی از تنفر باعث افزایش میزان عدم پذیرش پیشنهادهای ناعادلانه می شود.

در پژوهش ما، چارچوب عاطفی توصیف شده در بالا برای تصمیم گیری های مالی به کار می رود. به ویژه، تأثیر دسته های مختلف از احساسات بر تصمیم گیری برای موفعیت های مالی کوتاه/ بلند را مورد بررسی قرار می دهیم.

3- طراحی تجربی – مواد و روش ها

3-1- عامل ها

وضعیت عاطفی را با یک بررسی مستقیم انجام شده با استفاده از یک پرسشنامه روزانه برای دانشجویان کارشناسی ارشد از دانشجویان مالی در دو دانشگاه ایتالیایی (Siena و Bergamo ) اندازه گیری کردیم. از دانشجویان خواسته شد تا به عنوان داوطلب در یک بازی تجاری تجربی شرکت کنند تا بررسی کنیم که چگونه گروه های مختلف از احساسات ممکن است بر انتخاب های مالی تأثیر بگذارد.

84 دانشجو در ابتدا در آزمایش ما ثبت نام کردند. از 84 دانشجو، 77 نفر پاسخ معتبر و سازگار با زمان ارایه دادند که در تجزیه و تحلیل ما در نظر گرفته شده است. 39 نفر مرد و 38 نفر زن بود که سن انها بین 19 تا 22 سال بود و میانگین سنی انها 24 سال بود (32% بین 19 تا 22 سال؛ 57.1% بین 23 و 25 سال؛ 10.4% بین 36 و 28 سال).

برای همه شرکت کنندگانی که به درستی پرسشنامه را تکمیل کردند، دو کارت اعتبار علمی () برای افزودن به برنامه های پژوهشی شخصی، ارایه شده به عنوان یک انگیزه بیشتر برای نتیجه گیری آزمایش با دقت و درنظر گرفتن آن شخصاً مربوط می شود. دو بلیط هواپیمایی (یکی برای برنده و یکی برای هر شخص دیگری به انتخاب فرد برنده) به لندن ارایه شد که توسط تعداد زیادی از شرکت کنندگان در پایان کار مطرح شد. با پیروی از مقاله ویلیامز و همکراان (2003)، با در نظر گرفتن پاداش برای شرکت کنندگان با اعتبارات تحصیلی برای تحصیات دانشگاهی انها، آنها را وادار به اقدام جدی می کرد.

هیچ کدام از شرکت کنندگان در پژوهش ما، تجربه تجارت حرفه ای قبلی یا مواجه قبلی با این نوع آزمایش را نداشتند، انتخاب انجام آزمایش با دانشجویان به جای تجار به ما اجازه توضیح رفتار تجاری با فیلتر کردن تأثیر چرخه اقتصادی ، عملکرد بازارهخای مالی و پاداش های شرکت را می داد به طور کلی انتخاب های مالی باید توسط وضعیت عاطفی انجام شود.

جمعیت مورد نظر ما به دلایل مختلف یک انتخاب مطلوب بود (Sapienza et al., 2009): دانشجویان کارشناسی ارشد رشته تحصیلی مالی آشنا هستند (حداقل خطر نامطلوب)؛ آنها در زمینه سنی وتحصیلی (حداقل خطر رازدارگی) مشابه هستند؛ انتظار می رود که آنها وارد صنعت مالی شوند به طوری که نماینده ای از تصمیم گیرندگان حرفه ای مالی بدون محدودیت های شرکت هستند که بر تصمیم گیری های آنها تأثیر می گذارند.

3-2- روش کلی

قبل از شروع آزمایش، قواعد بازی را در یک جلسه دو ساعته توضیح دادیم. در کنار این جلسه، این آزمایش با پیام های ایمیل ارسال شد. برای تضمین حفظ حریم خصوصی شرکت کنندگان، با اولین ایمیل یک اسم مستعار تصادفی به هر شخص ارسال کردیم که به عنوان یک شناسه منحصر بفرد برای هر شرکت کننده استفاده می شد.

به مدت 5 هفته از دانشجویان خواسته شد تا یک پرسشنامه را هر روز صبح قبل از ساعت 10 صبح به غیر از تعطیلات آخر هفته و تعطیلات عمومی، پر کنند. این پرسشنامه شامل دو بخش بود: یکی مربوط به وضعیت عاطفی شرکت کنندگان در آن روز و دیگری مربوط به تصمیم مالی بود. در پایان هر روز کاری، عامل ها در مورد نتیجه (مثبت/منفی) انتخاب مالی خود آگاه می شدند.

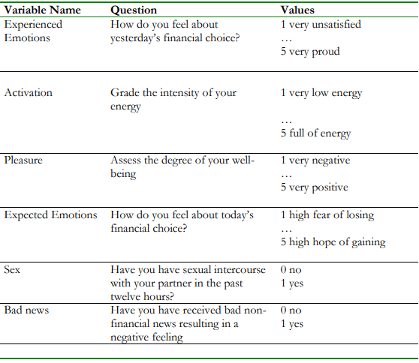

به ویژه، در بخش اول، اطلاعاتی را در مورد 6 متغیر (جدول ) با هدف توصیف وضعیت عاطفی مانند مدل ما جمع آوری کریدم (شکل 2). عامل ها مجبور به پاسخ دو سؤال بودند که هدف اصلی آنها تأثیر هسته بر دو بعد از مدل راسل (1980) بود. اولین سؤال (درجه شدت انرژی شما) برای ضبط فعال سازی در مقابل عدم فعالسازی طراحی شده بود؛ دومین سؤال (ارزیابی درجه میزان رضایت شما) برای جذب لذت در مقابل بعد نارضایتی طراحی شده بود. این دو متغیر را به ترتیب ACTIVATION و PLEASURE نامگذاری کردیم.

سؤال سوم (چه احساسی در مورد انتخاب مالی دیروز دارید؟) برای ضبط احساسات برای نتایج مالی آینده که در پایان روز انتظار می رود، می باشد. این متغیر را EXPERIENCED نامگذاری کردیم.

سؤال چهارم (چه احساسی در مورد انتخاب مالی امروز دارید؟) برای ضبط احساسات برای نتایج مالی آینده که در پایان روز انتظار می رود، می باشد. این متغیر را EXPECTED نامگذاری کردیم.

همه این متغیرها در محدوده 1 (سطح پایین) تا 5 (سطح بالا) بود.

دو سؤال آخر مربوط به احساسات تصادفلی بود. سؤال اول (آیا در طی 12 ساعت گذشته رابطه جنسی داشته اید؟) یک متغیر ساختگی (بل0/خیر) بود که با فعالیت جنسی مرتبط بود که هدف آن ضبط یک احساس مثبت تصادفی بود.

همچنین از شرکت کنندگان در صورت داشتن تجربه فعالیت جنسی خواسته شد که آیا نتیجه این احساس منفی بود یا مثبت، پاسخ دهند. از انجا که 98.5% پاسخ مثبت داده بودند، فرض می کنیم که SEX احساس تصادفی مثبتی را نشان می دهد.

سؤال دوم (آیا هر خبر شخصی/عمومی غیر مالی دریافت کرده اید منجر به یک احساس منفی می شود؟) یک متغیر ساختگی (بله/خیر) مربوط به احساس منفی تصادفی بود. آن را BADNEWS می نامیم.

جدول 1 : متغیرهای مستقل پرسشنامه روزانه

بخش دوم پرسشنامه مربوط به انتخاب مالی بود. از شرکت کنندگان خواستیم که بین موقعیت طولانی یا کوتاه در یک دارایی مالی فرضیه انخاب نمایند. متغیر (LONG) یک متغیر ساختگی با مقدار 1 بود اگر شرکت کننده موقعیت طولانی مدت را در نظر گرفته باشد و صفر اگر موقعیت کوتاه را در نظر گرفته باشد.

هر زمان که عامل ها می خواستند موضع خود را از طولانی به کوتاه (بلند مدت به کوتاه مدت) تغییر دهند، مجبور به فروش (خرید) تمام دارایی های مالی موجود به علاوه یک اندازه خاص بودند.

قیمت سهام به صورت تصادفی تولید شد و شرکت کنندگان هیچ اطلاعاتی در مورد عملکرد آینده مورد انتظار نداشتند. در نتیجه، انتظار داشتیم که انتخاب مالی بر اساس فقط وضعیت عاطفی تصمیم گیرنده باشد.

همانطور که قبلا شرح داده شد، مقالات نشان می دهند که افراد در حالت خلق و خوی مثبت قضاوت و انتخاب های خوش بینانه ای را انتخاب می کنند در حالی که ترس منجر به سناریوهای بدبینانه می شود (Lerner and Keltner, 2001). باید یک رابطه مثبت بین احساسات بالا (پایین) و تصمیم به خرید (فروش) به استثنای متغیر BADNEWS وجود داشته باشد که در آن علامت مورد انتظار منفی است.

3-3- مشخصات مدل

در حالی که پارادایم مالی نئو کلاسیک فرض می کند که عامل ها منطقی هستند و بازارها کارآمد می باشند/ف فرضیه ما این است که افراد تحت تأثیر عوامل عاطفی (تأثیر هسته، تجربه و انتظار) قرار می گیرند، همانطور که در چارچوب عاطفی ابتدایی بیان شده است (شکل 1). هدف ما بررسی این است که آبا موقعیت مثبت با انتظارات خوش بینانه رشد بازار و انتخاب مالی بعدی از خریدار مراتبط است:

H1: موقعیت های مالی بلند مدت با وضعیت های عاطفی مثبت مرتبط است.

LONGi,t = f (EXPERIENCEDi,t, ACTIVATIONi,t, PLEASUREi,t, EXPECTEDi,t).

سپس احساسات تصادفی را برای تخمین اینکه چگونه آنها بر تصمیمات مالی تأثیر می گذارند را معرفی کردیم. به ویژه، انتظار داشتیم تا بفهیم که احساسات تصادفی مثبت (منفی) موجب افزایش خوش بینی (بدبینی) و سپس نگرش نسبت به خرید (فروش) دارایی های مالی می شود.

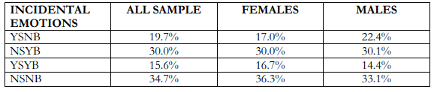

زیرا احساسات تصادفی مثبت و منفی ممکن است در همان دوره (در مدل ما، 12 ساعت قبل از انتخاب مالی) رخ دهد، تعاملات انها را مورد بررسی قرار دادیم. سه متغیر ساختگی به عنوان ترکیبی از SEX و BADNEWS ایجاد کردیم.

الف) افرادی که مقاربت جنسی داشته اند اما هیچ خبر بدی دریافت نکرده اند (YSNB)؛

ب) افرادی که خبر بدی دریافت کرده اند اما هیچ گونه رابطه جنسی نداشته اند (NSYB)؛

ج) افرادی که هر دو را تجربه کرده اند (YSYB).

رگرسیون ها را برای افرادی که تجربه هیچ احساسات تصادفی را نداشتند (که هیچ یک از این دو احساس تصادفی را تجربه نکرده اند) را اجرا نکردیم. جدول 2 نشان می دهد که ترکیبی از احساسات تصادفی به خوبی در کل نمونه و جنسیت به خوبی متعادل است.

جدول 2: فرکانس احساسات تصادفی

سه معادله مختلف با اضافه کردن مدل پایه هر بار یکی از سه متغیر تصادفی (YSNB; NSYB; YSYB) را برآورد کردیم:

H2: موقعیت های مالی بلند مدت (کوتاه مدت) با احساسات تصادفی خوب (بد) اخیر، ارتباط مثبتی دارد.

LONGi,t = f (EXPERIENCEDi,t, ACTIVATIONi,t, PLEASUREi,t,

EXPECTEDi,t, INCIDENTALi,t)

در نهایت، این مدل را توسط جنسیت مورد بررسی قرار می دهیم. تفکر قالب رایج این است که زنان احساساتی تر از مردان هستند. همچنین این ممکن است بر انتخاب های مالی تأثیر بگذارد. بررسی کردیم که آیا این برچسب واقعاً رفتار اقتصادی واقعی را منعکس می کند.

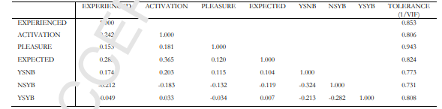

قبل از اجرای مدل های رگرسیون، همبستگی و ناسازگاری بین متغیرهای عاطفی را در تمام روزها و افراد مورد آزمایش قرار دادیم (جدول 3).

جدول 3: همبستگی ها

ضریب همبستگی پیرسون برای متغیرهای توضیحی در رگرسیون پانل logit استفاده شده است. از آنجایی که برای هر متغیر مستقل Tolerance = 1/VIF، مقادیر کم نشان دهنده همبستگی چند متغیره بالا است. همانطور که متغیرها مستقل هستند، ضریب تحمل بسیار بالایی دارند. هر چه ارتباطات بین افراد مستقل بالاتر باشد، تحمل بیشتر به صفر خواهد رسید.

به عنوان یک قاعده کلی، اگر تحمل کمتر از 0.20 باشد، مشکلی با همبستگی متغیرهای مستقل نشان داده می شود.

متغیرهای احساسی همبستگی کمتری را نشان می دهند، که در سطح 5 درصد و با علامت مورد انتظار قابل توجه است. از آنجا که تحمل همیشه بالاتر از 0.20 است، همبستگی متغیرهای مستقل را رد می کنیم.

برای تست H1 و H2 رگرسیون های پانل لجستیک را اجرا می کنیم.

4- نتایج

در این بخش، یافته های خود را ارائه داده و مورد بحث قرار می دهیم. پارامترها و آزمون ها برای مدل پایه در جدلو 4 نشان داده شده است. نتایج نشان می دهد که وضعیت عاطفی از نظر آماری تأثیر معناداری بر انتخاب های مالی برای کل نمونه مشاهدات و برای هر زیر نمووه انتخاب شده توسط جمعیت دارد. احساسات مهم و به ویژ، تمام چارچوب های احساسی، علامت های تجربی را نشان می دهند که نظرات جالبی را مطرح می نماید.

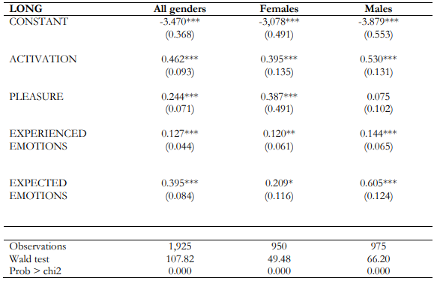

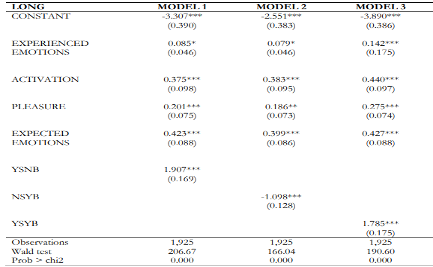

جدول 4: مدل احساسات و تصمیمات مالی (LONG/SHORT)

این جدول، رگرسیون های پنل logit انتظارات مثبت و پس از آن موقعیت تصمیم گیری بلند مدت سرمایه گذاران را نشان می دهد (Long). سه معادله تخمین زده شده اند. (1) تمام متغیرهای مدل با پرسشنامه های روزانه بکار رفته برای تمام جمیعت، جمع آوری شده است (2) و (3) معادله مشابه توسط جنسیت (به ترتیب برای زن و مرد) اعمال شده است. خطاهای استاندارد قوی ناهمسانی واریانس در براکت ها گزارش شده است. * به معنای تفاوت معنادار از صفر در سطح 10% (آزمون t دو دنباله)، ** در سطح 5% و *** در سطح 1% است.

وضعیت های عاطفی مثبت تحت تأثیر هسته قرار می گیرند (ACTIVATION و PLEASURE)، عوامل مالی را برای تصمیم گیری هایی که به سمت موقعیت های بلند گرا هستند را منجر می شود. این مؤلفه های وضعیت احساسی بیشتر شخصی و مستقل از عوامل مالی هسستند. نتایج ما نشان می دهد که عوامل فعال و دلپذیر اساساً خریداران هستند.

بحث در مورد نتایج یافت شده برای احساسات تجربه شده و مورد انتظار با ارزش است. احساسات تجربه شده مثبت که با غرور به وجود می آیند باعث ایجاد خرید در مردم می شوند. با این حال، غرور می تواند پس از یک موقعیت طولانی مدت و مشاهده رشد بازار یا بعد از یک از موقعیت کوتاه که توسط سقوط بازار دنبال می شود، به وجود می آید.

در هر ورت، نتایج نشان می دهد که هنگامی که عامل ها احساس غرور نسبت به عملکرد قبلی خود دارند، موقعیت های طولانی در بازارهای مالی را اتخاذ می کنند. این در مقایسه با اثر بخشی تقویت شده توسط Barber و Odean (2013) اثبات شده است.

در عین حال، احساسات مورد انتظار مثبت (به دست آوردن امید) ممکن است با یک بازار گاوی مورد انتظار (که باید منجر به یک موقعیت طولانی مدت می شود) با یک بازار خرسی مورد انتظار (که باید منجر به یک موقعیت کوتاه مدت شود) مرتبط باشد. نتایج ما نشان می دهد که وقتی عامل ها انتظار به دست آوردن موقعیتی را دارند، به عنوان خریدار در بازار رفتار می کنند.

بدون عناصر منطقی برای حمایت از انتخاب های مالی، غرور با انتخاب روز گذشته در ارتباط است و امید به دست آوردن موقعیت با وضعیت خرید و فروش مرتبط است

لازم به ذکر است که عامل های درگیر در پژوهش ما آگاه بودند که افزایش سود در بازار بر موضع طولانی مدت دلالت ندارد و می داند که چگونه بر روی فروش کوتاه مدت کار کند. با این وجود، در غیاب عناصر مالی اساسی، که بر مبنای انتخاب «منطقی» است، انتظار می رود که به طور کلی سود با خرید در ارتباط باشد.

تجزیه و تحلیل توسط جنسیت، حساسیت مختلف را نشان می دهد. به ویژه، در گروه زنان، انتخاب مالی نزدیک به تأثیر هسته باقی می ماند. از سوی دیگر، اهمیت آماری این پیوند با غرور در آنچه که به دست آمده (احساسات تجربه شده) و بالاتر از همه با احساسات مورد انتظار کاهش می یابد. از سوی دیگر، انتخاب های مالی که توسط مردان انجام می شود، تحت تأثیر احساسات مرتبط با نتایج قبلی و مورد انتظار و تنها توسط یک بعد از تأثیر هسته قرار می گیرد (فعالسازی).

یافته های ما نشان می دهد که متغیرهای روانشناختی برای هر دو جنس قابل توجه هستند. با این حال، در مقایسه با یافته های Biais و همکاران (2005)، این تأثیر تفاوت های متمایز بین جنسیت ها را نشان می دهد. زنان با انرژی و سلامتی هدایت می شوند، و مردان فقط با انرژی هدایت می گردند. نتایج ما، جریان مقالات را تأیید می کند که رفتار خرید متفاوتی را توضیح می دهد (Park et al., 2006). به دنبال یک رویکرد سودآورانه، انتخاب های مالی مردان عمدتاً توسط نتایج واقعی و مورد انتظار هدایت می شود (غرور و امید)؛ زنان تمایل بیشتری به لذت گرایی دارندو در مورد سطح احساسی عمومی تری تصمیم گیری می کنند.

جدول 5، برآوردهای کل نمونه با مدل پایه تقویت شده با هر متغیر ترکیب عواطف تصادفی (YSNB, NSYB, and YSYB) را نشان می دهد.

عوامل مدل پایه، اهمیت خود را حفظ می کند و تمام احساسات تصادفی به طور قابل توجهی بر انتخاب های مالی تأثیر گذار است.

تجربه مقاربت جنسی در 12 ساعت قبل از تصمیم مالی، بدون هیچ خبر بدی (YSNB) دارای ضریب مثبت بسیار قابل توجهی است، رابطه جنسی باعث می شود که عامل ها موقعیت های طولانی را به دست آوردند (جدول 5، مدل 1).

هنگامی که احساسات تصادفی منفی (یعنی اخبار دریافتی در 12 ساعت گذشته، NSYB) معرفی می کنیم، یک ضریب منفی را مشاهده می نماییم به این معنی که سرمایه گذاران موقعیت های کوتاهی در بازارهای مالی به دست می آوردند (جدول 5، مدل 2). همچنین لازم به ذکر است که معرفی مدل احساسات و منفی برآورد شده که در چند ساعت احساس شده است که باعث ایجاد احساسات تجربه شده (PROUD) می شود، کمتار قابل توجه می باشد.

مدل نهایی (جدول 5، مدل 3)، در صورتی که هر دو احساس تصادفی را احساس کنند (YSYB)، رفتار را تخمین میزند. ضریب برآورد شده مثبت است، هنوز هم قابل توجه است اما با حساسیت کمی نسبت به YSNB. این بدان معنی است که وقتی که افراد همان دوره از احساسات قوی مثبت (رابطه جنسی) و منفی (اخبار بد) را تجربه می کنند، احساس سابق غالب می شود و عامل ها موقعیت های طولانی را به دست می آوردند.

جدول 5: مدل احساسی و تصمیمات مالی با احساسات تصادفی (LONG/SHORT).

این جدول، رگرسیون های پنل logit انتظارات مثبت و پس از آن موقعیت تصمیم گیری بلند مدت سرمایه گذاران را نشان می دهد (Long). سه معادله تخمین زده شده اند. (1) تمام متغیرهای مدل با پرسشنامه های روزانه بکار رفته برای تمام جمیعت، جمع آوری شده است (2) و (3) معادله مشابه توسط جنسیت (به ترتیب برای زن و مرد) اعمال شده است.

خطاهای استاندارد قوی ناهمسانی واریانس در براکت ها گزارش شده است. * به معنای تفاوت معنادار از صفر در سطح 10% (آزمون t دو دنباله)، ** در سطح 5% و *** در سطح 1% است.

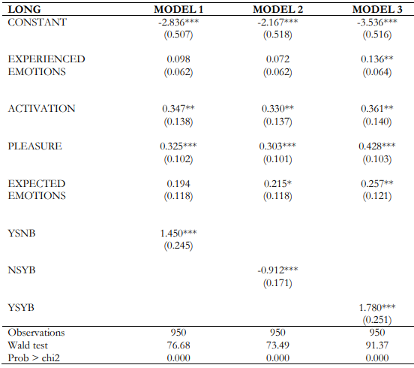

جدول 6، نتایج سه مدل ما را برای گروهی از زنان نشان می دهد. تأثیر هسته، استقلال قابل توجهی از ترکیب احساسات تصادفی را باقی می گذارد که مورد آزمایش قرار داده ایم. احساسات تصادفی اهمیت احساسات تجربه شده یا مورد انتظار را کاهش داده یا از بین می برد.

احساسات تصادفی مثبت و منفی قوی و تأثیر هسته، عامل های اصلی انتخاب های مالی هستند. این مدل ها نشان می دهند که زنان به نظر نمی رسد که تحت تأثیر عوامل عاطفی مرتبط با موفقیت یا شکست اتخاب اقتصادی روز قبل و انتظارات عملکرد همان روز قرار بگیرند. هنگامی که احساسات تصادفی مثبت و منفی (مدل 3) را معرفی می کنیم، تصمیم به خرید به نظر می رسد که دوباره توسط تمام متغیرهای چارچوب احساسی توضیح داده می شود. این یافته ها تأیید می کنند که احساسات تصادفی مثبت، احساسات منفی را جبران می کنند.

جدول 6: مدل احساسی و تصمیمات مالی با احساسات تصادفی (زنان)

این جدول رگرسیون های پنل logit انتظارات مثبت و متعاقباً موقعیت طولانی سرمایه گذاران (LONG) برای شرکت کنندگان زن را نشان می دهد. سه معادله تخمین زده شده است: : MODEL 1 مدل پایه را با تقویت متغیر YSNB تخمین می زند، یعنی عامل فقط تجربه فعالیت جنسی بدون خبر بد را تجربه کرده است.

MODEL 2 مدل پایه را با تقویت متغیر NSYB تخمین زده است یعنی عامل فقط خبر بد را تجربه کرده و هیچ فعالیت جنسی نداشته است. MODEL 3، مدل پایه را با توقیت متغیر YSYB تخمین می زند یعنی عامل هم تجربه فعالیت جنسی و هم خبر بد را دریافت کرده است، خطاهای استاندار قوی ناهمسانی واریانس در براکت ها گزارش شده است. * به معنای تفاوت قابل توجه از صفر در سطح 10% (آزمون t دو دنباله)، ** در سطح 5% و *** در سطح 1% می باشد.

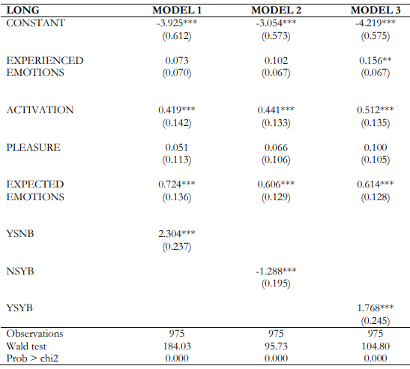

نتایج گروه مردان نتایج قبلی را با برخی از ویژگی ها تأیید می کند (جدول 7).

احساسات تصادفی در همه موارد به ویژه قابل توجه است. علامت ضریب رگرسیون قابل انتظار است: احساسات مثبت با خوش بینی، احساسات منفی با بدبینی همراه است. به ویژه، حساسیت به گرفتن موقعیت های مالی طولانی بعد از تجربه فعالیت های جنسی (YSNB) بالاتر از گروه زنان است. همین امر زمانی که اخبار بد (NSYB) را دریافت می کنید، اعمال می شود. اگر هر دو احساس تصادفی (YSYB) تجربه شود، حساسیت مستقل از جنسیت می شود.

ویژگی متمایز مردان این است که متغیرهای چارچوب پایه، ظرفیت توضیحی آنها را تغییر می دهند: مردان متفاوت از زنان نسبت به انتظارات مالی حساس هستند. به طور مشابه، برای زنان آنچه که در تجارت روز قبل اتفاق افتاده است، مهم می باشد. با توجه به تأثیر هسته، تنها به بعد فعالسازی مرتبط است یعنی میزان انرژی که توسط افراد درک می شود.

وضعیت فعالسازی بالاتر، وضعیت خرید را بالاتر می برد. این یافته های پژوهش های قبلی (Sapienza et al., 2009) را تأیید می کند که تصمیمات مالی مردان با ترکیبی از انتظارات مالی (نظریه کاربردی مورد انتظار) توسط وضعیت عاطفی پر انرژی تأیید می شود.

جدول 7: مدل احساسات و تصمیمات مالی با احساسات تصادفی (مردان)

این جدول رگرسیون های پنل logit انتظارات مثبت و متعاقباً موقعیت طولانی سرمایه گذاران (LONG) برای شرکت کنندگان مرد را نشان می دهد. سه معادله تخمین زده شده است: : MODEL 1 مدل پایه را با تقویت متغیر YSNB تخمین می زند، یعنی عامل فقط تجربه فعالیت جنسی بدون خبر بد را تجربه کرده است.

MODEL 2 مدل پایه را با تقویت متغیر NSYB تخمین زده است یعنی عامل فقط خبر بد را تجربه کرده و هیچ فعالیت جنسی نداشته است. MODEL 3، مدل پایه را با توقیت متغیر YSYB تخمین می زند یعنی عامل هم تجربه فعالیت جنسی و هم خبر بد را دریافت کرده است، خطاهای استاندار قوی ناهمسانی واریانس در براکت ها گزارش شده است. * به معنای تفاوت قابل توجه از صفر در سطح 10% (آزمون t دو دنباله)، ** در سطح 5% و *** در سطح 1% می باشد.

به طور خلاصه، احساسات تصادفی به طور قابل توجهی بر انتخاب های مالی تأثیر می گذارد، با یک وضعیت برای خرید در هنگام پیوند با تجارب مثبت، و برعکس برای فروش هنگامی که با رویدادهای منفی همراه است، تأثیر می گذارد.

اگر هر دو احساس تصادفی تجربه شود، رویدادهای مثبت غالب می شود و عامل ها با رفتار خوش بینانه تر هدایت می شوند. این یافته ها نظریات Ariely و Loewenstein (2006) را تقویت می کند که نشان دادند که اشیایی که به صورت یک وضعیت غیر معمول در نظر گرفته می شوند، نسبتاً غیر جذاب هستند.

در مورد ما، وجود احساسات تصادفی مثبت (نشان دهنده تجربیات جنسی)، جهت گیری عوامل مالی به سمت یک نگرش خرید را تغییر می دهد.

رفتار عامل ما تا حدودی با یافته های Garling و همکاران (2006) مخالف است که احساسات قابل توجه می تواند ارتباط تأثیر هسته ای در روند تصمیم گیری را تغییر دهد. تصمیمات مالی زنان به میزان قابل توجهی توسط تأثیر هسته مورد حمایت قرار می گیرد و هنگامی که احساسات تصادفی معرفی شود این امر اتفاق می افتد.

این تأثیر بر احساسات مرتبط با نتایج مالی مورد انتظار و تجربه شده می باشد. به عبارت دیگر، احساسات، احساسات را تغییر می دهد اما تأثیر هسته را نمی تواند تغییر دهد. برای مردان، تأثیر هسته حداقل بعد از لذت کمتر مربوط می شود. در نهایت، آنچه که اهمیت دارد، نتایج مالی تصادفی و مورد انتظار است.

استحکام مدل توسط این واقعیت تأیید شده است که ترکیبی از احساسات تصادفی برای کل نمونه و برای هر دو جنسیت، برآوردهایی با مقدار p بسیار معنادار وارد می شود.آنچه که در تجزیه و تحلیل های ما بدون در نظر گرفتن جنسیت آشکار بود، هنگامی که افراد هر دو احساسات تصادفی مثبت و منفی (YSYB) را تجربه می کنند، احساسات مثبت به طور قابل توجهی غالب است و بر ادراک خوش بینانه تأثیر می گذارد که بازارهای مالی در حال رشد است . در نتیجه برای موقعیت های مالی طولانی مناسب می باشد.

5- نتیجه گیری

یک روش برای برآورد اثرات احساسی در تصمیم گیری مالی بر اساس مدل مؤثر Loewenstein و Lerner (2003) را ارائه کردیم. این چهارچوب شامل سه جزء اصلی است: تأثیر هسته، احساسات مربوط به نتایج مالی (نگاه رو به عقب و رو به جلو) و احساسات تصادفی (مثبت و منفی).

عدم و جود اطلاعات اقتصادی مالی در مورد دارایی ها برای خرید و فروش باید منجر به اثرات کاملاً متقارن از احساسات منفب و مثبت شود. در واقع، هنگامی که به طور جداگانه تست می شود، احساسات تصادفی مثبت و منفی به نظر می رسد که به صورت متقارن تحت تأثیر تصمیمات مالی قرار می گیرد.

تحقیقات ما نشان می دهد که هنگامی که احساس مثبت در مورد مقاربت جنسی در همان زمان به عنوان یک احساس منفی تجربه شود، احساس مثبت به ایجاد انتظارات خوش بینانه مثبت غالب است و بنابراین یک تصمیم مالی برای خرید می شود.

پیامدهای نتایج ما هم مدیریتی و هم مالی است.

پژوهش های قبلی به مدیریت منابع انسانی می پردازد. از آنجا که یافته های ما نشان می دهد که تصمیمات به دیدگاه های خوش بینانه و بدبینانه بستگی دارد توسط عوامل غیر منطقی و مهم تر از همه توسط احساسات تصادفی توجیه می شود که می تواندبه سختی قابل پیش بینی باشد.

به عبارت دیگر، حتی آزمون های رفتاری برای انتخاب منابع انسانی نمی توانند عقلانی بودن را تضمین کند، چرا که احساسات تصادفی به تصمیمات عامل ها تأثیر گذار است. این مشکل می تواند مدیریت شود، اگر عوامل غیر منطقی را با افزایش آگاهی نسبت به انتخاب های مالی که باید در سطح تیم به اشتراک بگذارید کاهش تیم ها باید از نظر جنسیتی متعادل باشند.

نتایج ما نشان می دهد که زنان باید کمتر تحت تأثیر عوامل احساسی مرتبط با نتایج مالی و مورد انتظار قرار داشته باشند. Barber و Odean (2001) نشان دادند که زنان در در دوره های نا امیدی یا نا آرامی در بازارهای مالی کمتر متحد می شوند، تعادل جنسیتی در اتاق های تجاری را تقویت می کنیم.

واقعیت این است که که تنوع جنسیتی یک ارزش افزوده از لحاظ کیفیت فرایند تصمیم گیری است که تاکنون به اثبات رسیده است و منجر به مداخله برخی از قانون گذاران به ترکیب هیئت مدیره می شود. نتایج ما نشان می دهد که ایجاد تیم های جنسیتی متعادل می تواند اتاق های تجاری را نیز قادر سازد تا تأثیر متغیرهای احساسی را کاهش دهد و بنابراین انتخاب های مالی بهبود می یابد .